O que é e como funciona o crédito imobiliário?

Conheça todos os aspectos do financiamento da casa própria e faça suas escolhas com mais segurança. Entenda o que são juros, taxas de correção, sistemas de amortização, entre outros termos.

Entenda os principais termos ligados ao tema financiamento

Financiamento é uma operação em que uma instituição financeira fornece recursos a um cliente para que ele faça um investimento. No contrato são acordados o total financiado (em geral até 80%), as taxas de juros, o sistema de amortização, o valor das parcelas e o prazo para quitar a dívida. Você toma posse do imóvel de imediato, porém… no fim do financiamento, terá pago cerca do dobro do valor inicial. Lembre-se, no entanto, de que, depois desse tempo, seu imóvel também terá valorizado.

1. O que é taxa de juros?

São calculadas sobre o valor do imóvel. Repare se a taxa é nominal ou efetiva. A primeira é apresentada como se a capitalização (a cobrança dos juros) ocorresse anualmente – por exemplo, 12% ao ano. Já na efetiva, a capitalização é mensal (os juros são cobrados em função da parcela atualizada mês a mês) – seguindo o exemplo, a taxa será de 12,69% ao ano. Ao avaliar um financiamento, atente para a taxa efetiva, pois é ela que é considerada.

2. O que é Custo Efetivo Total (CET)?

Foi instituído em 2007 pelo Conselho Monetário Nacional (CMN) e representa o custo total da contratação do crédito para o cliente. Expresso numa taxa percentual anual, o CET inclui as taxas de juros, as tarifas, os seguros de Morte e Invalidez Permanente (MIP) e Danos Físicos do Imóvel (DFI), além de outras despesas da operação. Os bancos são obrigados a divulgar seu CET, melhor parâmetro para comparar os planos de financiamento. “O que causa a variação é o seguro, que depende da idade da pessoa”, explica Marcelo Prata, CEO do Canal do Crédito, empresa paulistana distribuidora de crédito imobiliário. Para entender melhor, veja o exemplo real dado por Marcelo: “Um senhor de 67 anos quis financiar um imóvel de R$ 450 mil, com taxa de juros de 9,5%. O CET dele era de 16,5% ao ano. Ao transferir a operação para o nome da esposa, de 47 anos, o CET caiu para 11,27%”.

3. O que é Alienação fiduciária?

Ela dá garantias ao banco. Enquanto durar o financiamento, a propriedade do imóvel pertence à instituição – o mutuário só tem a posse. Se o comprador deixar de pagar as prestações, o banco notifica o Cartório de Registro de Imóveis e pede a reintegração de posse, sem depender de medidas judiciais. Entre o momento em que o comprador deixa de pagar as parcelas até ele perder a casa definitivamente, vai um ano em média.

4. O que é taxa pré e pós-fixada?

A primeira, estabelecida antes do fechamento do contrato (por isso pré-fixada), se mantém ao longo do financiamento. Como embute a correção futura, é mais alta. Já a pós-fixada sofre atualização pela Taxa Referencial (TR) – índice que varia mês a mês e que em junho foi de 0,0589%. “É mais negócio optar pela taxa pósfixada, pois a TR é baixa, não sofre impacto direto da inflação e não tem picos”, explica Marcelo Prata.

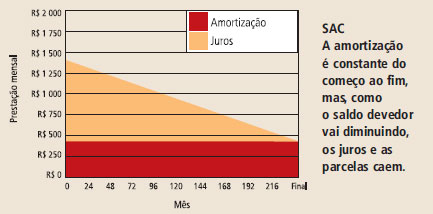

5. O que é sistema de Amortização Constante (SAC)?

Esse sistema amortiza um percentual fixo do total da dívida, de modo decrescente e constante. No começo, a parcela (amortização + juros) é maior, pois o saldo devedor é grande. Com o tempo, a dívida diminui e, consequentemente, também as prestações, já que os juros incidem sobre um total menor, o que torna o sistema decrescente. Geralmente as correções são feitas pela TR.

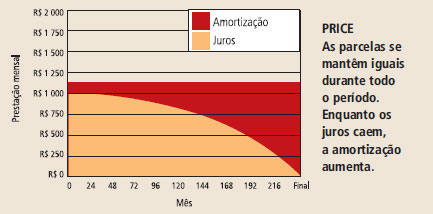

6. O que é sistema de amortização por Tabela Price?

Nesse sistema, as prestações apenas sofrerão correção pela TR se houver inflação. Do contrário, são fixas do início ao fim do financiamento. No começo, abate-se mais dos juros do que do saldo devedor. Portanto, a dívida começa a diminuir somente do meio do contrato em diante.

7. Como escolher entre Sac e Price?

“Embora os dois sistemas amortizem 100% do empréstimo na última parcela, pelo SAC, na metade do financiamento se abate 50% do valor do imóvel. Já pela Tabela Price esse percentual fica em torno de 20%”, aponta Fábio Seabra, da consultoria paulistana Sagace. Segundo Fábio, para quem quer quitar a compra rapidamente, o SAC é melhor. Mas aqueles cuja renda não deve aumentar ao longo do tempo devem avaliar a Price: as parcelas iniciais são mais baixas que as do SAC. Para Marcelo Prata, “a vantagem do SAC é que, como a parcela diminui mês a mês, ela abre espaço para outros investimentos”.

8. O que é contrato de gaveta?

É um contrato irregular perante a lei, sem agente financeiro: uma pessoa vende sua casa financiada a outra, que assume as prestações. O risco é enorme para ambos. Se o novo dono deixar de pagar, o primeiro terá seu nome comprometido. Por outro lado, nada garante que o primeiro não negocie o mesmo imóvel com mais de uma pessoa, já que não existe contrato registrado. Se o proprietário original morrer, como o seguro de morte e invalidez estão no nome dele, a casa entrará em inventário para os herdeiros, e não para o novo comprador.

Modalidades de financiamento

Dois sistemas regulam o crédito imobiliário. O Sistema Financeiro da Habitação (SFH) permite o uso do FGTS (Fundo de Garantia por Tempo de Serviço) na compra da casa própria, impõe taxa de juros máxima de 12% ao ano e limite de valor para o imóvel (até R$ 500 mil, com financiamento de até 90%). Já o Sistema Financeiro Imobiliário (SFI) é destinado a imóveis acima de R$ 500 mil ou que não se enquadrem nas regras do SFH (bens comerciais, por exemplo).

Por que você deve começar a decorar o quarto pela cama

Por que você deve começar a decorar o quarto pela cama Chalé de praia de 60 m² tem decoração rústica e banheiro com claraboia

Chalé de praia de 60 m² tem decoração rústica e banheiro com claraboia Azulejos estampados e cores trazem personalidade a apê de 100 m²

Azulejos estampados e cores trazem personalidade a apê de 100 m² Ora-pro-nóbis: o que é e quais os benefícios para a saúde e pro lar

Ora-pro-nóbis: o que é e quais os benefícios para a saúde e pro lar Mix de elementos naturais e industriais marca décor deste apê de 67 m²

Mix de elementos naturais e industriais marca décor deste apê de 67 m²