Financiamento de casas que fogem da alvenaria convencional

Bancos já financiam a construção com drywall, steel frame e wood frame, mas há limitações

Quem vai erguer uma casa usando o que os bancos brasileiros chamam de sistemas inovadores (obra seca, métodos industrializados) já encontra opções de financiamento. Não existem linhas de crédito específicas, mas algumas instituições liberam recursos para empreitadas com steel frame e wood frame a taxas de juros iguais às de projetos de alvenaria comum. A má notícia é que, além de essasinstituições serem raras, há restrições quanto ao tipo de material permitido para a obra.

Apenas dois bancos

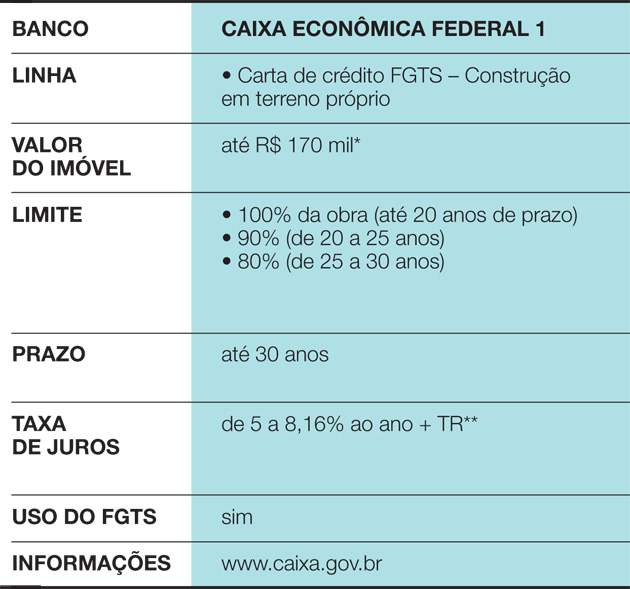

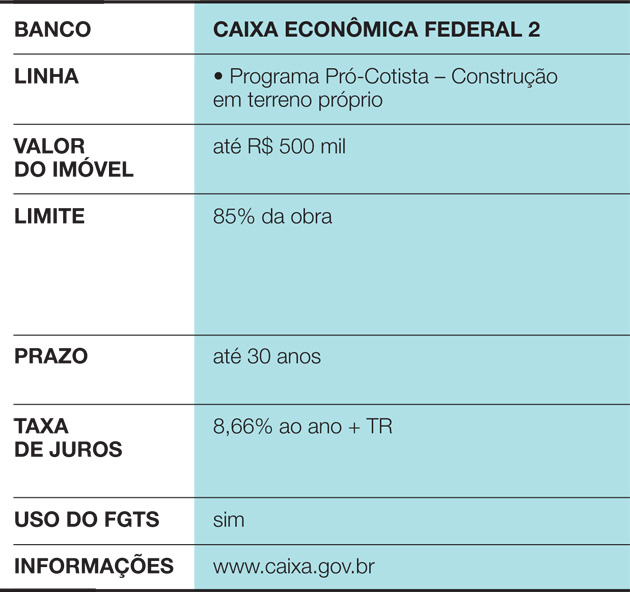

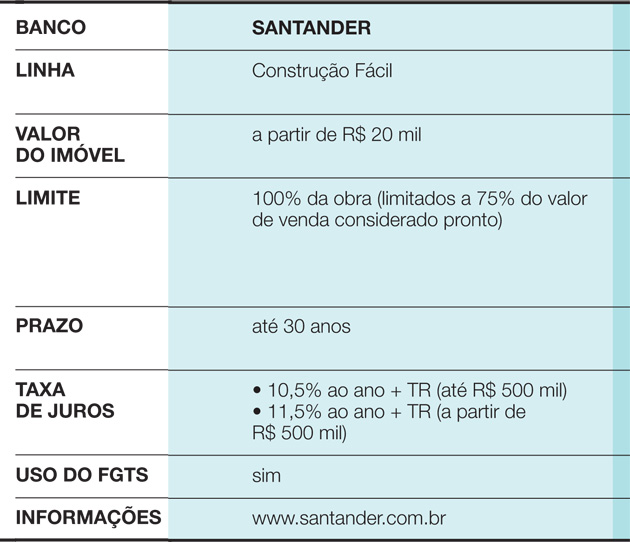

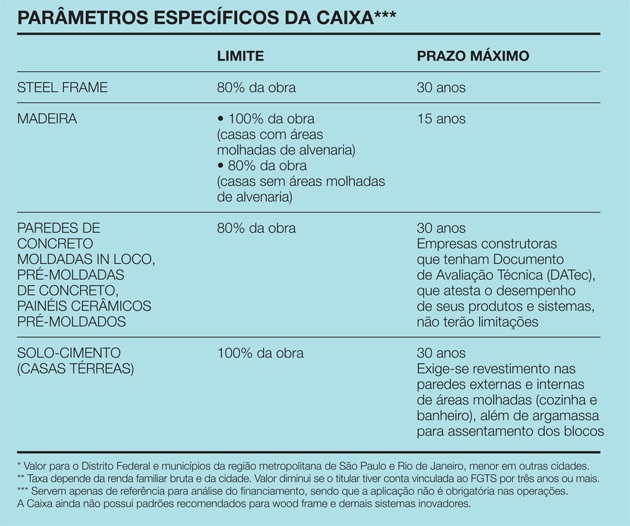

Esse é o caso da Caixa Econômica Federal, que exige o cumprimento de uma etapa adicional para aprovar a operação. “Normalmente, a Caixa designa um engenheiro terceirizado para fazer a apreciação da construção. Ele avalia o projeto do interessado, vai até o terreno e monta o processo”, explica Celita Fernandes, da Gerência Nacional de Gestão, Padronização e Normas Técnicas do banco. Isso vale para obras de todos os tipos. Porém, quando a casa projetada não é de alvenaria, o caso é enviado também para a Gerência de Desenvolvimento Urbano, onde atuam engenheiros da própria Caixa. “Eles utilizam parâmetros específicos como referência – fruto da análise de materiais, do mercado, de índices de inadimplência etc. Com isso, podem até alterar o prazo do financiamento”, diz Celita. Por esses parâmetros da Caixa, construções de madeira são financiadas, no máximo, por 15 anos, enquanto as de steel frame chegam a 30 anos. No primeiro caso, até 100% da casa pode ser financiada, desde que as áreas molhadas (banheiros e cozinha) empreguem alvenaria. Já as moradias de steel frame possuem limite de 80%. “Isso porque, se o banco quiser retomar a casa por falta de pagamento, é preciso que alguém queira recomprá- la. E existe uma barreira de mercado”, afirma Celita. Aprovado o financiamento, porém, as taxas de juros equivalem às cobradas para empreitadas comuns, pode-se usar o Fundo de Garantia por Tempo de Serviço (FGTS) e adotar o Sistema de Amortização Constante (SAC). O dinheiro sai aos poucos, conforme o cumprimento das etapas da obra. O cliente tem 12 meses para finalizar a construção. A outra referência no assunto é o Santander, para o qual o interessado deve apresentar um projeto e um cronograma de obras. Atualmente, o banco já possui parâmetros para a aprovação de financiamentos para sistemas como o wood frame, embora casos assim ainda sejam raros. “Nós precisávamos estudar se era factível usar métodos alternativos. Agora, aceitamos todos normalmente, sem restrições ou favorecimentos”, afirma Nerian Gussoni, superintendente de Negócios Imobiliários do Santander. O financiamento pode levar até 30 anos, mas a obra tem 15 meses para terminar. O dinheiro chega em fases, conforme o andamento dos trabalhos. “A cada três meses a obra passa por vistoria”, diz Nerian. Se o cronograma não for cumprido, o banco paralisa a operação.

Questão considerada como exceção

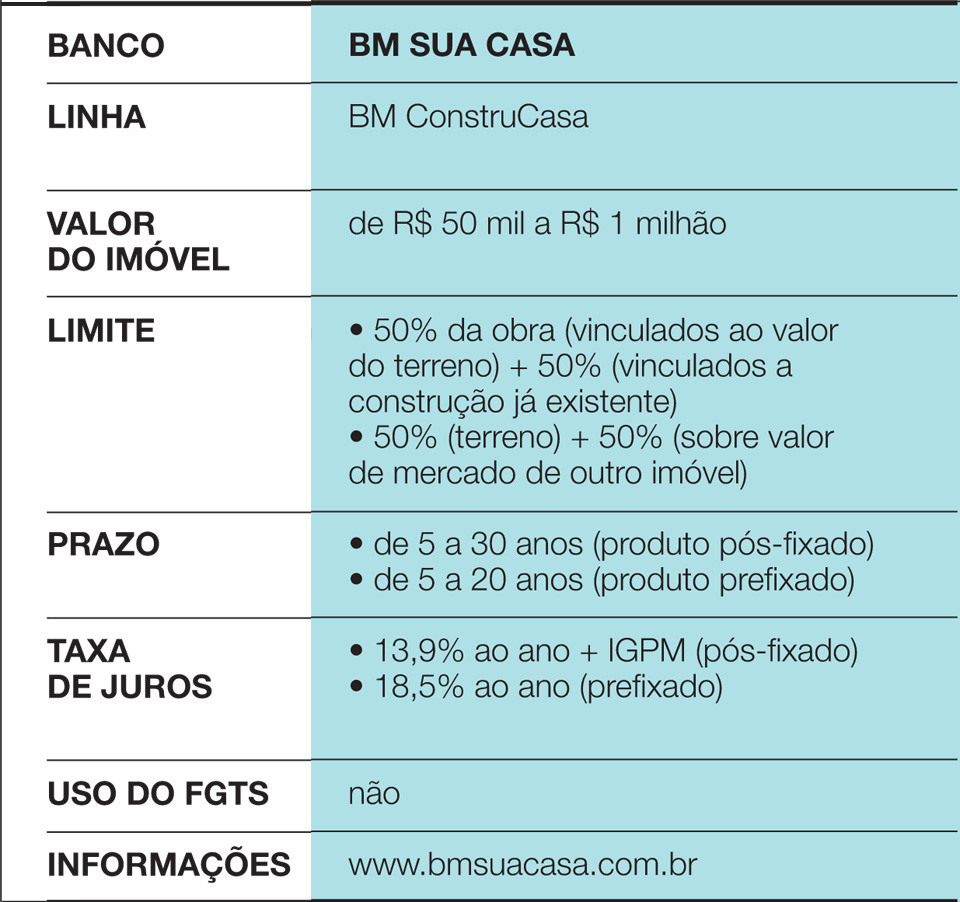

A BM Sua Casa, especializada em crédito imobiliário, analisa caso a caso as propostas que fogem do sistema mais comum. “Nosso produto de prateleira contempla a alvenaria convencional. Tratamos o que sai disso como exceção”, explica Elyseu Mardegan Júnior, diretor da empresa. Na prática, quando surgem propostas assim, a BM Sua Casa verifica, por meio de engenheiros terceirizados, a possibilidade de fechar o negócio. Segundo o executivo, a maior dificuldade está na relação com as seguradoras. “A lei obriga a fazer seguros contra danos físicos ao imóvel e contra a morte do cliente. Mas a seguradora não costuma fechar negócio quando a obra não é de alvenaria”, afirma. Também ocorrem reservas quanto a casas de madeira, porque o material pode deteriorar antes do prazo total do financiamento – composições mistas, de madeira e alvenaria, por exemplo, têm maiores chances de aceitação. Diferentemente da Caixa e do Santander, a BM Sua Casa libera 90% dos recursos no registro do financiamento no cartório e 10% na conclusão da obra, quando o cliente apresentar o habite-se. Além disso, não há medições periódicas. O terreno (ou outro imóvel) serve de garantia em caso de inadimplência, assim como o que já foi construído. Feito isso, quando uma construção inovadora é aprovada, as condições são iguais às de projetos de alvenaria. “Uma das vantagens da BM Sua Casa é a rapidez. Já assinamos contratos em dez dias, e nossa média gira em torno de um mês”, revela Elyseu.

Linha da Caixa Econômica Federal 1

Linha da Caixa Econômica Federal 2

Linha do Santander

Linha do BM Sua Casa

Parâmetro específico da Caixa

Quando vale a pena?

Ao financiar uma casa, é importante estar certo de que a renda da família comportará as prestações. Normalmente, os bancos exigem que elas representem, no máximo, 30% da renda bruta familiar. A opção por métodos inovadores na construção traz ainda algumas peculiaridades no planejamento dos gastos:

• Como nesses casos a obra costuma ser curta, o proprietário pode se mudar rapidamente e eliminar as despesas com a moradia anterior. Uma casa de 200 m² feita com wood frame, por exemplo, fica pronta em três meses, enquanto uma construção de alvenaria convencional levaria mais de um ano.

• Casas que empregam sistemas alternativos podem ter menor aceitação no mercado. Mesmo que você deseje construir uma moradia para habitar por muitos anos, não se esqueça de que aquele imóvel será um patrimônio, pronto para ser vendido em caso de necessidade ou de mudança de planos. E, no Brasil, opções de madeira, EPS (isopor) e steel frame ainda são mais difíceis de negociar que as dealvenaria. “Existem movimentos saudáveis na vida, como quando o casal idoso vende o imóvel para comprar outro, menor, e ficar com parte do dinheiro. Lá na frente, se a pessoa perceber que fez a escolha errada ao construir, ela vai se arrepender”, alerta o educador financeiro Mauro Calil, do Calil & Calil Centro de Estudos e Formação de Patrimônio.

• Sobre os custos do financiamento, a melhor opção sempre é construir com recursos próprios. Mas, se isso não for possível, procure as taxas de juros mais baixas. Como há poucas opções para quem vai utilizar métodos inovadores, é importante redobrar a atenção.

11 cozinhas maravilhosas e inesquecíveis da CASACOR

11 cozinhas maravilhosas e inesquecíveis da CASACOR Como desentupir vaso sanitário: 7 formas de resolver o problema

Como desentupir vaso sanitário: 7 formas de resolver o problema Com uso da cor, reforma traz personalidade dos moradores a apartamento

Com uso da cor, reforma traz personalidade dos moradores a apartamento Estante escalável na sala faz deste apê um lar ideal para os gatos Neruda e Romeu

Estante escalável na sala faz deste apê um lar ideal para os gatos Neruda e Romeu As 5 principais tendências em pisos vinílicos para ficar de olho

As 5 principais tendências em pisos vinílicos para ficar de olho