Linhas de financiamento para fazer reforma a prazo

Compare as linhas de financiamento para reforma da Caixa, do Banco do Brasil, do Santander e do Itaú, saiba como funciona e descubra de vale a pena.

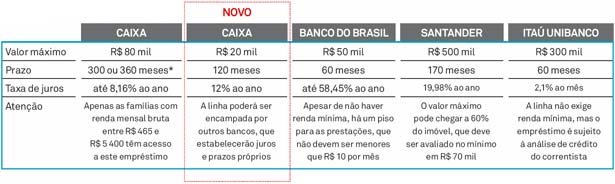

Recorrer a uma linha de financiamento de reforma é uma opção menos onerosa do que entrar no cheque especial ou estourar o cartão de crédito. E essas modalidades de empréstimo vêm aumentando nos últimos anos. No mês passado, o Conselho Consultor do Fundo de Garantia do Tempo de Serviço (FGTS) anunciou uma nova forma de crédito, que permite o uso do recurso até então destinado apenas à compra do imóvel. A nova linha, disponível para intervenções que custem até R$ 20 mil, não exige renda mínima (nem estabelece renda máxima), apenas a comprovação de vínculo empregatício ativo, condição para ser cotista do FGTS – em outras palavras, ter uma conta no fundo.

* Correntistas com renda mensal maior que R$ 2 790 têm até 360 meses para quitar a dívida.

Como funciona

Além das reformas, o empréstimo pode financiar ampliações, construções e alguns casos específicos, como instalação de hidrômetros de medição individual e implantação de sistemas de aquecimento solar e de outros itens que aumentem a acessibilidade, o desenvolvimento sustentável ou a preservação do meio ambiente (desde que comprovadamente). O pedido de financiamento independe do saldo na conta individual: desconta-se da aplicação conjunta do fundo, não da conta pessoal. O débito das parcelas ocorre diretamente do fundo durante, no máximo, dez anos. Os juros são de 12% ao ano, e a amortização é calculada pela Tabela Price, índice que normalmente regula as linhas de empréstimos do tipo – como outra modalidade da própria Caixa Econômica Federal, que, além disso, leva em conta a renda dos proponentes para estabelecer o cálculo dos juros (compare as taxas das linhas já existentes na tabela acima).

Vale a pena?

A resolução que estabelece a nova possibilidade de empréstimo foi publicada no dia 13 de janeiro no Diário Oficial da União. Isso quer dizer que até 13 de fevereiro ainda pode haver alterações antes da regulamentação final. Entretanto, de acordo com consultores financeiros e advogados ouvidos por ARQUITETURA & CONSTRUÇÃO, se elas ocorrerem, não deverão mudar as premissas de maneira radical. Embora ainda não queiram se pronunciar oficialmente sobre a linha – justamente por ela não estar completamente definida –, os profissionais que acompanham o setor entendem que, para o proprietário, ainda é muito melhor, do ponto de vista financeiro, pagar materiais e mão de obra à vista. Para o caso de emergências, entretanto, a recomendação é comparar as taxas e, se possível, quitar no menor prazo.

Financiamento também cobre móveis

A maior parte dos financiamentos se assemelha aos empréstimos tradicionais oferecidos pelos bancos. Mas as taxas de juros cobradas e as condições diferem. Alguns privilegiam os clientes que escolhem para suas compras bandeiras específicas de cartões: a linha do itaú unibanco, por exemplo, dá crédito para que seus correntistas comprem em lojas que tenham Mastercard débito. Além de material de construção e reforma, o montante também cobre itens de mobiliário e decoração. O Banco do Brasil privilegia os estabelecimentos afiliados à Cielo. Já o Santander leva em conta o valor do imóvel.

Por que você deve começar a decorar o quarto pela cama

Por que você deve começar a decorar o quarto pela cama Reforma completa em apartamento de 56 m² cria décor em estilo Japandi

Reforma completa em apartamento de 56 m² cria décor em estilo Japandi Apê de 180 m² ganha azul na marcenaria e nos revestimentos da cozinha

Apê de 180 m² ganha azul na marcenaria e nos revestimentos da cozinha Ora-pro-nóbis: o que é e quais os benefícios para a saúde e pro lar

Ora-pro-nóbis: o que é e quais os benefícios para a saúde e pro lar Como desentupir vaso sanitário: 7 formas de resolver o problema

Como desentupir vaso sanitário: 7 formas de resolver o problema