Como me planejar para o financiamento?

Como me planejar para enfrentar o financiamento? Aprenda a controlar seu orçamento doméstico e saiba o que lembrar antes de fechar o contrato. Computar os gastos diários é essencial para ter estabilidade no presente e um futuro de qualidade. O planejamento dá as cartas, em especial quando se fala em comprar a casa, o que envolve finanças pessoais e aspectos do imóvel. Aqui você tem orientações para tomar uma decisão sem dúvidas nem surpresas ruins.

Aprenda a controlar as finanças pessoais

Registrar tudo o que você gasta no papel ou no computador é condição primordial para assumir uma compra de longo prazo como a de um imóvel. Por isso, disponibilizamos uma planilha de gastos que você pode imprimir ou baixar para preencher no seu computador. “As pessoas acham que fazer controle significa perda de liberdade. Não é nada disso! Ter moderação na hora de gastar só aumenta a qualidade de vida”, esclarece o educador financeiro Mauro Calil, do centro de estudos Calil & Calil, de São Paulo.

1. Faça uma planilha

Comece por identificar quanto você ganha, quanto gasta e se tem dívidas ou dinheiro guardado. É o conselho do consultor financeiro Reinaldo Domingos, presidente do Instituto de Educação Financeira DiSOP, de São Paulo. Registre tudo o que gasta “O registro conduz a uma revisão automática de hábitos, o que nos dá mais critério ao realizar sonhos de consumo do dia a dia”, explica José Alberto Netto Filho, professor de educação financeira da BM&F Bovespa, de São Paulo. A planilha ajuda a visualizar o destino de cada centavo, mas pede disciplina e persistência. Para Mauro Calil, se você vencer os cinco primeiros meses, nunca mais abandonará o controle. “Vai passar a sobrar dinheiro da mesma forma que antes faltava e não se sabia”, afirma.

2. Determine o valor do imóvel

Faça do sonho uma meta: “Determine o valor do imóvel desejado e estabeleça um prazo para adquiri-lo”, recomenda Reinaldo, do DiSOP. Tenha em mente que os bancos aceitam o comprometimento de até 30% da renda líquida no crédito. Se a renda familiar for de R$ 5 mil e a parcela de R$ 1 500, o padrão de vida vai cair. Reinaldo lembra ainda que, ao financiar a compra, você precisa ter certeza de que poderá bancar as parcelas e ainda deixar o lugar pronto para morar. “Em um apartamento novo, por exemplo, acabamentos, mobiliário, iluminação e seguro custam, em média, 50% do valor do imóvel. O percentual cai para 20% ou 30% no caso de um usado”, explica.

3. Reveja as dívidas

Mauro recomenda classificar as dívidas e eliminar as mais caras, ou seja, aquelas cujos juros são altos – como as do cartão de crédito e as do cheque especial. Ele também atenta para o longo prazo dos créditos imobiliários: “Durante esse tempo, é difícil ficar empregado ininterruptamente, então encurte os financiamentos, se possível”

4. Reeduque-se

“A reeducação financeira é uma questão de hábito e independe do quanto se ganha”, afirma Reinaldo. Ele lembra que, com o crédito tão acessível, é comum acabar comprando supérfluos – e usando dinheiro que não é próprio. Como diz Mauro, mesmo quando a capacidade financeira é alta, não se pode realizar tudo. Que tal fazer um curso de finança pessoal? Procure na sua cidade instituições que ofereçam cursos sobre planejamento financeiro. E pesquise bem na internet, pois há boas alternativas, como os cursos da BM&F Bovespa.

5. Faça um plano com seu marido ou mulher

Quando duas pessoas se juntam, passam a ter objetivos comuns, como comprar casa, reformar, adquirir móveis ou ter filhos. “O casal pode usar uma ou duas planilhas, mas, com planos em comum, as contas vão se misturar”, ressalta Mauro. “É bom porque aumenta o potencial de consumo e de poupança dos parceiros.”

6. Prepare-se para os imprevistos

Para Mauro Calil, “o ideal é manter o nível de consumo ligeiramente abaixo da renda para garantir tranquilidade financeira e uma aposentadoria saudável”. Desse jeito, é possível enfrentar os imprevistos com maior segurança. “Caso você perca o emprego, continuará comprometido com aquela prestação equivalente a 30% do que ganhava antes. E isso até o final do crédito”, acrescenta Reinaldo. Mauro chama a atenção para mais um item: “Faça um plano de saúde. Se você tiver um filho ou sofrer um acidente, pode gastar milhares de reais na falta de uma cobertura”.

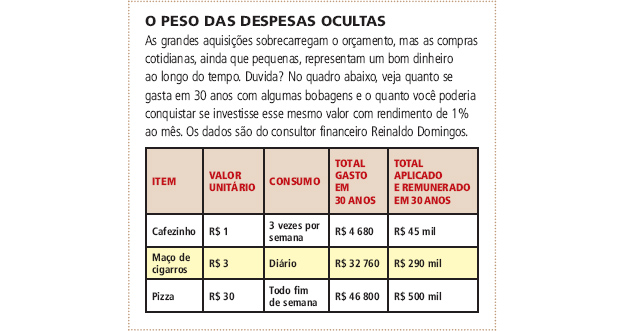

O peso das despesas ocultas

As grandes aquisições sobrecarregam o orçamento, mas as compras cotidianas, ainda que pequenas, representam um bom dinheiro ao longo do tempo. Duvida? No quadro abaixo, veja quanto se gasta em 30 anos com algumas bobagens e o quanto você poderia conquistar se investisse esse mesmo valor com rendimento de 1% ao mês. Os dados são do consultor financeiro Reinaldo Domingos.

Varanda envidraçada otimiza a área de apartamento de apenas 24 m²

Varanda envidraçada otimiza a área de apartamento de apenas 24 m² Por que você deve começar a decorar o quarto pela cama

Por que você deve começar a decorar o quarto pela cama Chalé de praia de 60 m² tem decoração rústica e banheiro com claraboia

Chalé de praia de 60 m² tem decoração rústica e banheiro com claraboia Mix de elementos naturais e industriais marca décor deste apê de 67 m²

Mix de elementos naturais e industriais marca décor deste apê de 67 m² Ora-pro-nóbis: o que é e quais os benefícios para a saúde e pro lar

Ora-pro-nóbis: o que é e quais os benefícios para a saúde e pro lar